勞退新制對企業的衝擊與因應之道

勞退新制將於今年七月啟航,勞工選舊制?或是新制?卡划算,現在該是「押寶」的關鍵時刻了;企業主未來長期提繳勞退現金的錢從何處來?想到就傷腦筋,但還是要面對現實。本文將提供一帖讓企業主及勞工可以「勞資和諧、共存共榮」的藥方。

勞工退休金條例(簡稱「勞退新制」)的立法通過,是各方(政府、資方、勞方、政黨)長期一再折衷協商、妥協、角力得到的產物,它將於今2005年7月1日正式實施,這項勞退制度的變革,對於企業與勞工皆會產生重大影響。企業必須一直「苦等」到組織內部所有選擇勞動基準法退休制度(簡稱「勞退舊制」)的員工退休或離職後,勞退新制才能「一體適用」全體勞工。

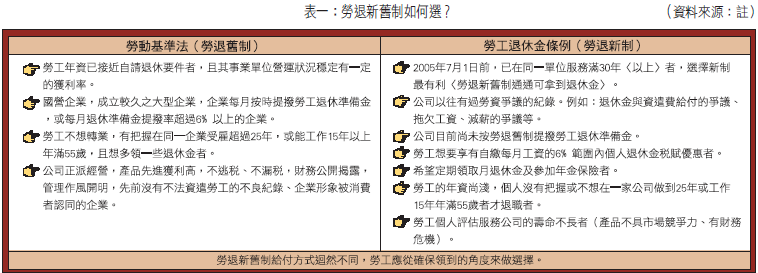

勞退舊制下領取退休金的門檻

在勞退舊制體系下工作的勞工,想要拿到退休金唯一的方法,就是要在同一家企業內連續工作25年以上,或工作15年以上年滿55歲者,簡單的說,勞工必須奉獻人生最精華的「青春」給「單一」企業,才能換取養老的「退休金」。不幸的是,台灣地區的企業以中小企業占絕大部分,企業壽命平均約十三年,因此,除了極少數如:國營企業勞工、企業形象良好的大型企業勞工、以及勞動基準法實施(1984年)以後,依法精算、按月足額提撥退休準備金存入中央信託局帳戶的企業勞工外,對過去眾多因企業短命關廠、歇業,給了「青春」而領不到退休金的數百萬勞工而言,勞退舊制就像天邊一朵雲,可望不可及,勞退新制的推出,至少提供了勞工新的希望與起碼的保障。(如表一)

勞退新制的特色

勞退新制的立法,與其說是在勞工權益保障上的重大突破,不如說是在彌補原來勞退舊制未能落實的虛文所留下的巨大坑洞,諸如:企業主常以不當手段資遣、解雇高薪、高齡、高年資的勞工或避免雇用中高齡勞工,衍生勞資爭議與雇用歧視問題,勞退新制可說是在這種條件下才誕生的。但勞退新制的實施,也將擾亂東方社會傳統的「勞資倫理」的美德,由「終身雇用」進入了勞工「拿錢思遷」的時代,勞資關係丕變,是福是禍難以預料。

勞退新制之特色,約有下列數端:

一、政府立法監督 保費補貼免談

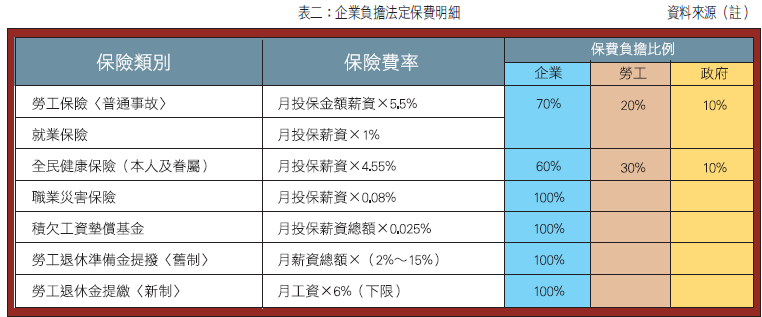

勞退新制的立法,有別於先前實施的「勞工保險法」、「全民健保法」等社會保險,這二種保險,政府必須與雇主共同負擔勞工的部分保費。勞退新制的實施,政府負擔的責任,僅限於依勞退新制提繳之勞工退休金運用收益,不得低於當地銀行二年定期存款利率,如有不足由國庫補足之。(如表二)

二、個人專戶為主 年金保險為輔

雇主每月負擔之勞工退休金提繳率,不得低於勞工每月工資6%,儲存於勞保局設立之勞工退休金個人專戶;雇用勞工人數200人以上的事業單位經工會同意,無工會者,經二分之一以上勞工同意,且有二分之一以上勞工參加,經報請行政院勞工委員會核准後,可以投保符合保險法規定的年金保險。

三、擴大勞退新制的適用對象

勞退新制除硬性規定投保對象為適用勞動基準法之本國籍勞工外,實際從事勞動之雇主或不適用勞動基準法之本國籍工作者或委任經理人,得自願參加勞退新制。

四、新舊制年資不中斷

由於勞退新制採取可攜式的個人退休金專戶制,因此勞工自原公司離職後,該專戶並不會取消,並由未來之雇主繼續提繳退休金至其個人退休金帳戶,沒有年資中斷的問題。

五、賦予勞工新舊制的選擇權

在今年7月1日前在職的勞工,可以擇一適用勞退新舊制。選擇勞退舊制者,符合自請退休時,退休金照樣領得到;選擇勞退新制者,勞退舊制之工作年資先予以保留,符合勞退舊制退休要件時,再依勞動基準法第55條規定計算退休金。

六、勞退新制勞工仍得請領資遣費

勞退新制實施後,選擇勞退新制的勞工遭雇主依勞動基準法第11條規定終止勞動契約時,適用勞退新制後的工作年資,其資遣費由雇主按其工作年資,每滿一年發給二分之一個月之平均工資,未滿一年者,以比例計給,最高以發給六個月平均工資為限。至於勞退新制實施前保留的工作年資,依勞動基準法第17條規定,每滿一年發給相當於一個月之平均工資之資遣費,未滿一年者以比例計給之。

七、享有稅賦優惠

選擇勞退新制的勞工,得在其每月工資6%範圍內,自願另行提繳退休金。勞工自願提繳部分,得自當年度個人綜合所得總額中全數扣除。

八、年金給付確保退休生活

個人帳戶制或年金保險制之退休金,皆採年金給付方式。給付水準取決於個人所累積之基金額度,以及基金投資運用的收益。

九、投保延壽保險

勞工存活率超過所定的平均餘命時,為維持其晚年生活,勞退新制規定於開始請領月退休金時,應一次提繳一定金額保險費投保年金保險,作為超過領取退休金當時所預定平均餘命以後存活期間之生活來源。

十、遺屬可請領死亡勞工的退休金

勞工於請領退休金前死亡者,得由其遺屬或指定請領人請領一次退休金;已領取月退休金勞工,於平均餘命前死亡者,停止給付月退休金,其個人退休金帳戶結算賸餘金額,得由遺屬或指定請領人領回。

十一、雇主經營成本確定

企業雇用勞工之成本易估計,減少企業為規避退休金而藉故資遣、解雇員工之勞資爭議,有利競爭力之提升。

十二、新制採用重罰原則

雇主違反勞退新制第13條第1項規定,未繼續按月提撥勞工退休準備金者,處新臺幣二萬元以上十萬元以下罰鍰,並應按月連續處罰。勞動基準法第79條第1款之罰鍰規定,不再適用。(如表三)

企業的衝擊與因應之道

勞退新制的實施,箭已在弦,它將可能大幅影響多數企業未來的營運及獲利,未雨綢繆,才能「化險為夷」。

一、人力資源管理的重新評估

分析勞退新制對未來人事與營運成本的衝擊,分析對公司未來求才、留才與鼓勵人員流動等措施的可能改變方向,以及200人以上企業是否參加年金保險等諸多事項。

二、執行三不政策

勞退新制雖規定:「雇主每月負擔之勞工退休金提繳率,不得低於勞工每月工資6%。」但企業只要依法提繳最低額6%即可,「不要」加碼,把多餘的錢拿來設計優秀人員「久任」或「績效」獎金。

勞工要選擇勞退舊制?選擇勞退新制?「不要」給予任何暗示,因為勞工無論選擇勞退舊制或新制,終究會有幾家歡樂幾家愁,誰也難預料20年後的企業是興?是衰?

「不要」用退休金給付方式來結清勞工舊有年資,企業主會有「賠了夫人又折兵」之嘆!留下表現平凡之輩,優質人力既給了「嫁妝」,也就間接鼓勵他們「私奔」到競爭行業去,這太不划算了。

三、舉辦勞工勞退新舊制說明會

為勞工舉辦說明會,以協助勞工對勞退新舊制做出抉擇。鼓勵員工發問,依法解說,並告訴「暫不勾選」勞退新舊制的勞工,依法視為選擇舊制。

四、控制現金流量

勞退新制實施後,企業每月有二筆現金要支出:給選擇勞退新制的勞工,按月提繳退休金到個人帳戶;給選擇勞退舊制的勞工及選擇新制的勞工所保留的工作年資,按月提撥退休準備金到中央信託局帳戶,這必然會增加企業營運費用與人事費用的現金流量的雙重支出,唯有提高生產力,彌補成本的增加是可行的好方法。

五、薪資結構的調整

在勞退新制正式上路之前,企業財務能否吸收勞退金的「額外」支付尚難估算時,可採取先凍結今年的調薪或縮減調薪幅度;將以往本薪的一部份改為非經常性給予的三節獎金;歷年來固定給付的年終獎金,改用目標達成率來發給;薪資結構從「齊頭式給薪」制,改採用差異化「績效給薪」制;降低固定薪比重,提高變動薪比重;年薪制取代月薪制。舉例而言:仁寶公司配合勞退新制的實施,將採用降低薪資調升幅度,提高獎金提撥幅度的方式,來平衡對財務的影響。

六、推動人力精簡計畫

一般而言,精簡人力有利於組織彈性調整與人事成本的降低。例如:遠森科技去(2004)年就開始因應勞退新制的動作,將大部分員工資遣,改為一年一聘;台灣水泥公司在過去兩年裡,台北總管理處減少了四成員額,工廠也減少了一成多人力;宏碁公司採精兵主義,搭配60個方案,提供資深員工及早創造職涯第二春的機會。

七、人力委外承包

勞退新制上路後,企業除變動薪資名目、精簡人力外,另一個因應措施是將工作委外,使用派遣人力、SOHO(個人工作室)族、諮詢顧問、合約制承攬工等。例如:壽險業有將近三十萬人次的業務大軍,其超過一半是兼差的「承攬」人員,他們不適用勞基法,雇主就沒有提繳退休金的負擔。

八、產業外移或聘用外勞

使用大量勞力密集的生產行業,將工廠生產線外移至提供廉價工資的海外地區生產,或聘用非本國籍的勞工(外勞)來台工作,這都是能為企業降低經營成本的一條「活路」。

九、依法提撥退休金

勞退新制對違法企業未按月提繳退休金者,採取加徵滯納金,並採連續處罰至改正為止的「嚴懲」措施,企業千萬不可「以身試法」。當然,企業也可以採用「養毛出在養身上」的技巧,轉嫁成本給勞工自行負擔。例如:自7月1日起,雇用新進勞工的起薪降低6%(只要給付勞工的薪資,每月不低於基本工資15,840元就不違法)。

十、開源節流創新機

對大部份未提撥勞工退休金的中小企業而言,勞退新制的實施,加重了雇主的營運成本負擔,因而,及早推出附加價值高的「產品」問市,以增加獲利率;增加銷售量來開源;消除企業現存生產過程或行政作業浪費的項目來節流。例如:大潤發量販店預估勞退新制實施後,每年要多提列四千萬元退休金,由於量販店毛利很低,初步估計,未來勢必要增加十倍的業績量,也就是一年要多做四億元的生意,才能彌補過來。

十一、落實績效管理

在微利的時代,除了用人要精簡外,對在職勞工的工作督導與改善、培育與塑造、激勵與懲罰,給薪與酬勞,都要靠健全的績效管理制度來落實獎優汰劣的用人政策,讓在職勞工人人都是「高附加價值」、「不可或缺」的企業「菁英」。

十二、留才策略

對於公司重點人才,除了應繼續加強實施績效調薪制與股票選擇權來留人外,員工教育訓練與培養、員工家庭生活的重視與照顧、員工生涯規劃、員工的被重視感等等,都必須投入心力,營造出「我們是一家人」的感覺,在未來的歲月裡,勞資雙方攜手共度難關,共享喜悅。

勞資和諧 共存共榮

有人形容:「勞退舊制就像畫餅充飢;勞退新制就像手上芝麻。」兩者都不能為奉獻一生勞力、腦力的「勞動界」朋友,在年老退出職場後,提供「無後顧之憂」的「養老金」可「怡養天年」,所以,勞工朋友在職場工作時,還必須懂得理財,才有可能保障「晚年」生活過得有尊嚴;雇主必須審慎評估在永續經營與勞退新制實施後的成本負擔下,要兼顧到求才、留才與養才,所謂「士為知己而死」,把「對立」的勞資關係經營成「卿須憐我我憐卿」的夥伴關係,畢竟企業要「聚財」必須要靠勞工來「生財」,福禍相依,共存共容;而台灣經濟經近年來的轉型、外移、蕭條和復甦,結構上已有一番調整,政府既然已經立法將勞工退休養老金「全盤」交給雇主來負擔之際,政府如何提供優質的投資環境,全力拼經濟,為勞資雙方注入活水,繁榮經濟,安定社會,勞退新制才能開花結果,全民共享。(註:丁志達(2005),勞退新制與人力精簡實務班講義,中華企業管理發展中心編印)