從金融業因應三十四號公報第三次修訂版 上路談起

我國自2006年開始適用財務會計準則公報第34號「金融商品之會計處理準則」,為減少公報帶來的衝擊,將原始產生之放款及應收款,排除於適用範圍。但為使我國會計準則與國際會計準則接軌,財團法人中華民國會計研究發展基金會於2008年12月4日發布財務會計準則公報第34號-「金融商品之會計處理準則」第三次修訂條文。其主要係參考國際會計準則第39號公報(IAS 39),將「放款及應收款」納入第34號公報適用範圍,規定企業應以未攤銷成本衡量放款及應收款,並評估減損損失。所謂放款及應收款包括銀行辦理之放款、透支、貼現、承兌及應收帳款等資產科目。此項修訂條文訂於2011年1月1日適用。

未來因應之道

此舉對放款業務及客戶量、金額皆大的金融業影響甚鉅,尤其是銀行業的放款損失提列觀念及方法,和過去有很大的不同。之前銀行業者對其放款之可能損失,係依金管會「銀行資產評估損失準備提列及逾期放款催收款呆帳處理辦法」規定,按債權之擔保情形及逾期時間長短將放款分為五類,按債權餘額之特定比率提列備抵呆帳及呆帳費用。於適用第34號公報修訂條文後,減損損失於放款及應收款之可回收金額折現值低於放款金額時即須予以認列,與原先銀行業者依放款逾期時間長短區分,估計未來可能之損失大為不同。

在此情況下,銀行業因應三十四號公報第三次修訂──放款及應收款減損評估法規上路,面臨諸多的問題待解決及處理。整理後分為兩個層面,一為方法面的問題,一為系統面的問題。

在方法面來看有下列問題:

一、應評估資產範圍。

二、減損客觀證據之定義 應謹慎處理。

三、重大門檻訂定的標準。

四、有效利率的計算。

五、個別減損評估。

六、組合減損評估。

從系統面來看,有下列問題存在:

一、無客觀減損證據的註記。

二、無法計算處分擔保品回收率。

三、相同的擔保品無法串連。

四、系統未記錄計算有效利率所需的資訊。

五、系統轉換前後資料比對困難致新舊帳號串連容易產生問題。

提供系統建置 協助作業順利

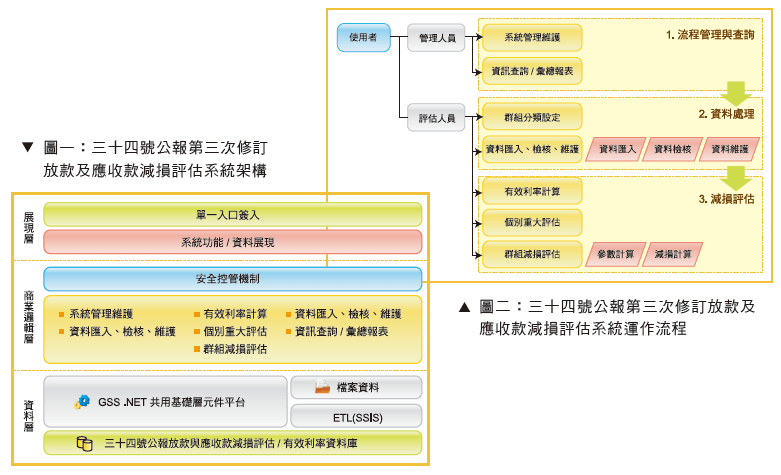

基於上述,叡揚資訊以多年銀行業系統開發經驗,藉助勤業眾信財務諮詢顧問公司財務會計方面之專業,攜手共同輔導業界三十四號公報第三次修訂──放款及應收款減損評估系統上路。先後有數家指標性銀行,都正由勤業提供顧問諮詢服務,叡揚提供系統建置,協助其順利跨越此關鍵性的變動。

本系統係建構一放款與應收款減損評估之平台,藉由企業內相關系統資料彙整及匯入,提供1. 參數化彈性訂定群組減損評估與個別減損評估條件、定義客觀減損證據。2. 進行有效利率、擔保回收率、減損發生率計算。3. 以執行各類減損評估計算與驗證,並產出相關分析表報及報送報表,更進一步提供利息收入攤銷認列之計算。34號公報第三次修訂條文,主要係參考IAS 39之條文,以“已發生損失模型” (incurred loss model) 評估原始產生之放款及應收款提列減損。相較採“預期損失模型” (Expected Loss Model) 提列減損的IFRS 9,推測強制採用日期不會早於2013年,完整適用將可能於2014年以後,為達到我國財會準則與IFRS於2013年全面接軌,銀行於2013年仍須採用IAS 39,同樣須採二階段適用,於一年內改採IFRS 9。

看來無論是”Incurred Loss Model” 亦或”Expected Loss Model”, 這條路不僅艱鉅,也很緊湊,同業在遵循34號公報第三次修訂–放款及應收款減損評估上路之際,當思考2013年採用IAS 39,且於一年內改採IFRS 9的對應之道。即早因應未來在推動IFRS過程中,IAS 39 與IFRS 9並行做準備,建構一彈性評估放款及應收款減損之資訊平台,將是勢在必行之舉。