金融業客戶貢獻度估算的演進

前言

台灣的國民儲蓄率一直在世界上名列前茅,但從這一兩年來發現,定存利率直落至只剩2%左右,早已不敵物價上漲的幅度,像10多年前日本零利率的時代會不會真的降臨台灣。一般中產階級在扣除「最低維生消費水準」開支後可以投資的餘錢越來越薄,錙銖必計的情況下,因此投資就更趨保守。不僅一般消費市場的民眾如此,企業在投資意願上明顯趨於謹慎,成本控管也更趨嚴格。這可以從台灣的長期公債殖利率(十年期與二十年期)從六年前的6%降至目前的2.5%左右看出端倪,因為債券利率代表借貸資金的價格(成本),所以它也跟著反映借貸市場的供需情形,借貸資金的需求愈高,債券利率就越高,下降及表示了資金供過於求的趨勢,這對台灣的銀行大部分仍以存放利差做為營收主要來源的作法,更突顯了金融需求降低與金融產業發展真的進入了微利時代。

如Dominic Casserley(1992)在其著作“Facing up to the risks”中很明白說明,大部分的企業尋求如何規避風險,努力將自身的財務風險轉嫁給他人,好讓自身可以專注於產品的製造和銷售。但金融單位若是要成功,就要懂得運用風險,在業務上,只要能清楚地區分訂價合理和價格過低的風險便能成功。所以,面臨微利時代是大勢所趨,當前金融業所面臨的考驗更甚於以往,如何從激烈的競爭中脫穎而出,如何在可容忍的風險下尋找好的顧客,維持住相互關係獲取合理的收益,是金融單位經營者一直在思考和解決的問題。

過去的客戶貢獻度分析做些什麼?

金融單位面對的是高風險的市場,每一項支出都要花在刀口上,從很多的行銷實證中可以得知,在每次的行銷活動中,舊客戶的成交比率明顯的高於新客戶,舊客戶的成交率(或是回應率)約為新客戶的4至5倍,且付出的成本也是大約這個比例。既然客戶維持是如此重要,要怎麼做出區隔,給予不同的服務水平,金融產業於90年代之前,也是參照其它產業以會計成本的方法估算分析客戶的貢獻程度來加以區分客戶群,也就是將焦點放在收益(Revenue)和成本的管理(Cost Management)上。

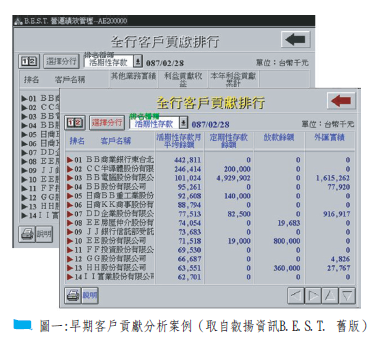

金融單位針對所提供的各項產品(如定期/活期存款、放款餘額、承兌與保證或外匯)的額度與利益貢獻來劃分其分類,並以趨勢分析來估算客戶未來可能的貢獻(參考圖一所示)。這樣的方式很明顯的忽略了風險因子的考量。這在90年代後期因為金融商品的多樣化,再加上跨國金融服務模式的興起,所需面對的風險從外在的「市場風險」到交易對象違約、倒閉的「信用風險」,銀行內部的「作業風險」,甚至於各項產品組合間的相關性風險也都須加以考量,因此,在估算的效益時的成本即會從傳統會計成本,進而轉化為風險成本。

現在的客戶貢獻度模型又在看些什麼?

有了這些認知,金融單位在客戶貢獻度模型中即加入了風險控管的因子,來預防真的發生前述的風險狀況時,企業所需承擔的風險可以降至最低。所以,風險管理事前防範的意義要大於事後的考評,這就是與會計審計最大的差異所在。至於「風險」之定義,依照Oxford字典上之定義為「發生危險、損失、損傷或是其他不利結果之機會或是可能性」,而較為大多數人接受的定義則是「一家銀行(或公司法人,或某一投資組合)收益的波動性(Volatility)」。所謂的波動性JP Morgan在1994年,即利用統計學上的標準差(Standard Deviation)來予以量化,發展出風險值(Value at Risk)的方法,成功的將風險抽象的含意予以數量化。

現行的金融單位在計算成本上該如何處理呢?如吳安妮教授(2001)於會計研究月刊的文章中提到ABC(Activity-Based Costing)作業制成本制度法運用在應用於客戶管理上,透過此法可以合理計算客戶之獲利貢獻,當一個客戶對銀行的整體貢獻值是負值時,銀行就須針對這些客戶做分析,為何選定之客戶無法有獲利貢獻?為了服務這類顧客花了哪些成本?是否有改善空間?或是客戶經營之深度不夠,要加強交叉銷售?還是客戶尚在建立關係期,需擬定妥善之Account Planning來長期經營?或是訂價過低,應做調整?或是針對某些服務,應向這位客戶收取一些費用(差別取價),以補貼提供服務的成本?這些管理決策,都必須長期建立有關客戶獲利貢獻的相關資料之後才能辦到,而ABC法就需建構於這類的資料倉儲上。透過這樣的分析,可以定義「客戶經濟價值貢獻」就等於從此客戶的收入減去作業成本、風險成本與資本成本。

而客戶風險值的計算除了計算成本外,對於行銷有重要的參考價值。銀行評估金融業務風險高低最常使用之工具之一為信用評分模型,其主要功能即在於依模型評分結果進行風險排序(Risk Ranking),再配合其風險管理策略與目標,將排序結果區分為數個等級,以便進行管理,銀行可以採用多面向區隔方式進行產品或是服務上的差別分級訂價。

依據不同的對象與應用方向將信用評等概分為五大類(巫文淵,經濟日報,2003/11),分別為:

申請信用評等:在接觸時,金融單位可以針對新客戶的基本資料、工作情況與收入等可資證實之財務資料,來預測未來是否會發生信用問題。

還款信用評等:通常針對新授信戶,就其還款行為採取即刻性的信用觀察回饋評分,藉以掌握信用預測模式之效度,並有效進行風險控制。

逾期收款信用評等:針對己發生信用延遲付款之客戶群,進行可能還款之預測,藉以集中心力處理較高可能性之可回收個案。

行為評等:針對客戶之消費行為(如:刷卡消費行為)進行瞭解,並建立未來行為預測模型。一般預測項目分為偏好性預測和偏壞性預測。前者包括找出對銀行高度偏好的高貢獻客戶群、對本行其他金融商品有興趣,以及對某特定商品具有高度消費可能性的族群,有助於擬定跨售與行銷策略。後者則包括客戶逾期還款發生可能性預測、詐欺預測等,可供銀行參考並決定是否列入觀察名單,以防止呆帳或詐欺行為發生。險區隔,並將每一區隔之風險數量化(Quantification),區隔僅進行風險排序與分等,要了解高低的關係就需將風險具體量化,也就是對於每一等級計算「違約機率PD」、「違約損失率LGD」與「違約暴險額EAD」等具體數值,就可以清楚得知對應的信用風險成分。最後依循Basel II中的要求,於監理遵循方面,才可進行「法定資本」與「損失準備」之計提。

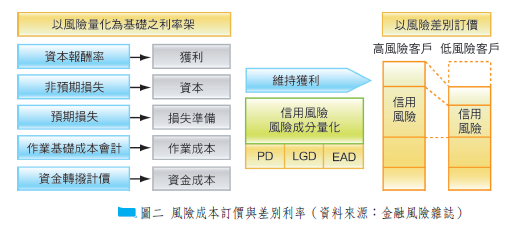

因此以風險量化為基礎之利率架構(Risk-Based Pricing)如圖二所示,其組成應包括以下計算:

(1)資金成本:亦即評估金融單位使用資金應付出之代價,並建立集中式之資金轉撥計價(Fund Transfer Pricing, FTP)制度,以合理反映實際之資金成本。

(2)作業成本:需估計至每一部門或人員之每一項活動上,因此金融單位應建構如前所述的ABC制度。

(3)損失準備、資本:損失準備為承受某一筆信用交易風險之預期損失(Expected Loss, EL),亦即視其為成本;資本則為用以支應非預期損失(Unexpected Loss, UL)之產生,以維持金融單位穩定經營,此二者可並稱為信用風險。

(4)預計獲利水準:亦即進行信用交易預期之獲利,在以風險量化為基準之金融單位而言,此一水準至少應高於其風險調整後之資本報酬率(Hurdle Rate)。

決定最後利率高低之主要因素,為信用風險(含預期損失EL,即損失準備;非預期損失UL,即資本)之高低,也就是說風險低的客戶,在其他成本、獲利水準不變之情況下,其利率應實質低於高風險之客戶。

結論

建立在風險管理下的客戶貢獻度模型,才能真正符合金融單位於風險中取得利潤的產業特性,也可以符合金融監管單位於Basel II新巴塞爾資本協定的要求。透過這樣模型所計算出的成本與收益,才會反應現實狀況,在此高度競爭的微利時代可以確保客戶所帶給組織的價值,確保自身的競爭能力。但是在做這些分析的背後,如何建立相關的風險模型與確認分析資料的來源,就需要各金融單位作即早的規劃。