淺談信用風險與催收系統

前言

隨著新銀行及金控公司的開放、以至最近的金融整併及外資併購案的增加,金融環境的瞬息萬變,使得傳統金融業的結構面臨前所未有衝擊與改變,而金融商品、服務方式、利率訂價及買賣行為紛紛朝向多元化角度發展,卻因為業務區隔模糊及銀行業的持續競爭激烈的競價環境,引發多起金融風暴,影響的是市場資金狀況惡化(尤其是小型銀行)、資金成本的上揚、殖利率曲線反轉為負斜率、利差縮減等不利影響,迫使銀行的經營方式與消費者的意識形態得配合大環境進行調整外,更使得銀行間的競爭也因此變得更複雜、更激烈。

近年來更由於WTO市場開放、銀行積極的進行海外佈局及新巴塞爾資本協定(Basel II)對資本適足率的規範,在國際化與自由化的趨勢下,銀行面臨前所未有的競爭壓力也日益迫切,使其必須更積極地在企業文化、公司治理、市場趨勢、行銷通路、風險管理上不斷創新、尋求突破,同時延攬優秀人才,以維持該銀行在同業間成長的利基及不敗的地位。因此,尋求一套有效的整合性的風險管理技術,已成為各家銀行當務之急的任務。

銀行面臨的衝擊

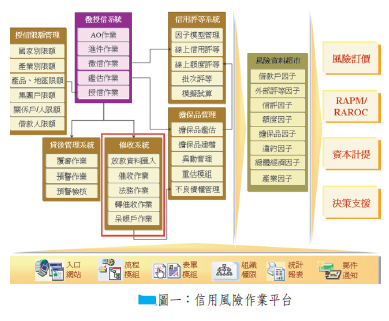

當前銀行所面臨的衝擊,各項風險類型占有極大比例,其中有流動性風險、利匯率風險、信用風險、資本風險、作業風險、市場風險、法律風險等等,雖然中外學者看法各有不同,但大致都認同信用風險為銀行最重要的風險管理項目,據金管會銀行局統計的銀行各項風險比重,信用風險就佔了60%,因此,信用風險的品質良窳,對銀行影響至為重要;在新巴塞爾資本協定中更將第一支柱最低資本需求,依信用風險、作業風險及市場風險三種風險種類,規範不同的方法計算最低資本需求。若以資訊系統支援的角度而言,銀行的信用風險管理資訊平台(如圖一)必需要能提供充足的資訊,以協助董事會與各管理階層執行各別風險的監控,並能支援銀行在新巴塞爾資本協定所選定的資本計提方法,及掌握授信組合資訊。

依筆者收集資訊所得,將銀行面臨的衝擊再細分以下4類:

1.重新檢視客戶:區隔定價策略根據經濟日報針對20家金控、本國銀行發出問卷調查回覆的結果顯示,Basel II上路後,高達16家業者將重新選擇授信客戶,過去銀行若遇到金融風暴,會馬上對企業「收傘」。但Basel II讓銀行有清楚的定價策略,銀行會找到自己的目標客群,即使大環境改變,銀行也較不會像過去那樣立即緊縮銀根。

2.內部反彈,尋求化解:由於新巴塞爾資本協定十分嚴格,若要嚴格執行,銀行對企業放款的利率將會大幅拉高,面臨在第一線AO/RM的反彈下,如何化阻力為動力將是銀行無法避免的課題。

3.資料整合:要把數以百萬計的顧客資料完整收集起來,有些還要重新建檔、增補、清理更正等,是實施Basel II過程中所遇到的最大人力負擔和困難。由於所需要的欄位都在上千個以上,有些是過去並未有系統處理的,或雖有系統處理卻沒有留存的,資料整合的工作就如同攀登珠穆朗瑪峰一樣,有很大的機會成功,但是前提是一定需要完善的準備才有可能。

4.高階主管的支持:實施Basel II綜合上述所言,所耗費人力、物力成本適合期的龐大,避免投入的成本沒有得到相對應的效益,經濟日報提到的案例銀可以比別家金融機構更順利推動BaselII,主要就是因為高階主管全力支持。

催收系統的演變

筆者大約五年前建置一套催收系統,絕大部分都是債管單位或法務單位為了解決平日作業需求,希望能確保銀行債權,增加收回績效而主動提出的需求,而在現在如需要建置一套催收系統,漸漸聽到有風管單位的聲音,甚至由風管單位來主導,這樣的演變,無外乎主要來自Basel II的原因。對於催收系統注重的部分亦從原先的「彈性設計」、「資訊整合」、「作業便利」及「績效管理」之外,尤其銀行在導入IRB內部評等法的同時,還希望能夠收集違約戶、不良債權的催理處分成本及回收情況資料,提供計算LGD違約損失率(Loss Given Default)、EAD違約暴險額(Exposure at Default)、EL預期損失(Expected Loss)等信用風險的風險成分。

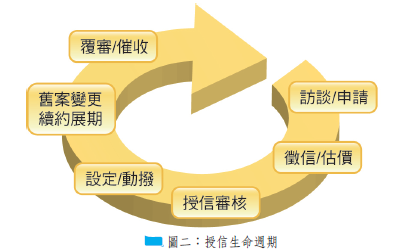

催收系統在整個授信生命週期鏈(如圖二)中是屬於較後期的階段,所以催收案件的主要資料來源如客戶資料、關係人資料及客戶帳務資料都會來自銀行主機,但如果能增加與徵授信系統、擔保品系統的整合,催收人員將能得到客戶從當初申請、徵信、審核,一直到核准的完整授信資料,並能節省催收人員對於擔保品資料重複登打的成本,將整個授信流程無一缺漏的連結起來,對於爾後資料分析將不致出現資料無法勾稽的狀況。例如,甲公司向S銀行申請借貸,在核准並動撥後,並已徵提足夠擔保品,所謂天有不測風雲,甲公司因經營不善,出現繳息逾期並已達到轉列催收的慘況,此時S銀行催收系統已接收甲公司的催收案件,因S 銀行已將主機系統、徵授信系統、擔保品系統及催收系統做了完美的整合,催收人員將可完全掌控甲公司催收案件的狀況,提升催理績效確保銀行債權,而當時承辦甲公司授信申請的AO/RM人員亦能清楚並即時的了解案件催理情形,對於爾後處理新申請的案件,達到淺移默化的正面影響,如此良性循環,將能提升授信品質,改善銀行體質,增加銀行競爭力。

結語

傳統的人工授信作業已不敷當前銀行所面臨的嚴峻考驗,仰賴資訊化已不是「趨勢」所能說明的現況,有人說過:「今日不做,明天一定會後悔!」,或許不是每個人都同意,但如站在資料收集的角度來看,資訊化將是唯一的選擇。當然,資訊化不是一蹴可及,尋求優良資訊廠商的協助,配合銀行策略,逐一完善,將會是不錯的方式。