B.E.S.T. 信用評分系統 ─打造巴塞爾資本協定風險管理的磐石

Basel II 2006年年底上路 各銀行釐定相關因應措施

巴塞爾銀行監理委員制定之新資本協定架構(Basel II)將於2006年底開始實施,代表了銀行業將正式進入以風險為核心的營運管理模式。因應2006年底新巴塞爾資本協定上路,主管機關正緊鑼密鼓的修訂「銀行資本適足性管理辦法」及「銀行自有資本與風險性資產計算方法說明」等規定,各銀行也紛紛投入相當的人力與物力,瞭解新巴塞爾資本協定規範內容,並妥善規劃相關因應措施,釐定妥適資本管理及風險管理等的經營策略。

依據資策會電商所創新資訊應用研究中心於2005年6月針對45家銀行所做的問卷調查結果可知,就各銀行信用風險資本計提的採行方式上,2006年底採行標準法的約有80%,採行內部評等法者僅有14%,而預計2010年後則有60%會採行內部評等法;在現行實施的問題上,大部份的銀行在因應新巴塞爾資本協定信用風險所目臨的問題中,首重資料整備與差異分析,其次則為信用模型的建置及驗證。而這當然關乎以往授信業務資訊化程度的差別,造成在整理信用風險所需的歷史性資料的不足及不完備。危機即轉機,面對新巴塞爾資本協定的實施壓力,首要之務,除了積極開發信用評分系統以因應標準法及內部評等法外,也正可藉此機會思考與規劃新一代以風險管理為核心的資訊系統。

叡揚資訊金融服務事業處在因應銀行信用風險方面所投入研發的時間已多年有餘,自1997年開發第一套在Client/Server平台的授信審查系統,及至2000年開始開發Web-based的徵授信、催收及債權書類系統,其間亦輔導多家銀行的系統完成建置,也承接多起超過150個人月規模的專案開發。2003年新巴塞爾資本協定議題開始熱炒時,金融服務事業處便投入諸多的人力在相關規範與內容的瞭解,並配合銀行業將顧問公司所設計之信用評分模型與徵審系統整合,透過系統化的技術將徵審資料庫與模型資料互轉;2004年更配合銀行業者開發出顧問公司所設計的信用評分模型平台,透過參數化的設計,此平台擁有極高的評分模型擴充性,完整的資料交換機制,讓銀行可充分掌握客戶信評資料,而完善的系統整合機制,更可與徵授信系統接軌,將風險管理落實到日常業務中。以下,將就系統的功能面、特色與效益就叡揚資訊所開發的「B.E.S.T.®信用評分系統」做更深入的介紹。

一、系統功能面

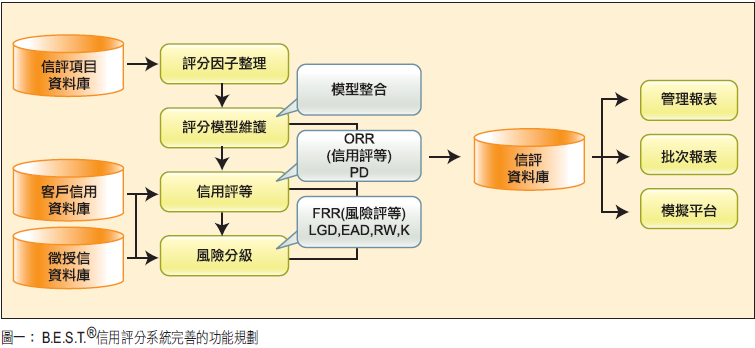

如圖一所示,「B.E.S.T.®信用評分系統」主要的功能包括了評分因子與模型資料庫維護、即時評分、批次評分、 模擬評分以及系統維護等,透過完善的功能規劃,讓銀行在企業網路(Intranet)的環境內,方便、有效地建立內部評分評等模型、核定客戶風險等級、結合審查程序、掌握評分評等結果的電子化資訊系統。

模擬評分以及系統維護等,透過完善的功能規劃,讓銀行在企業網路(Intranet)的環境內,方便、有效地建立內部評分評等模型、核定客戶風險等級、結合審查程序、掌握評分評等結果的電子化資訊系統。

評分因子與模型資料庫維護

針對消金及企金的信評作業,叡揚提供多樣的評分因子資料來源與多種的評分模型維護平台,透過參數化因子設定、參數微調功能、計分規則、相對權重、模型設定與版本控管等模組化功能,能依據不同的產業、產品及客群特性,彈性建立銀行內部的風險評分評等模型。

即時評分

依據案件設定之評分模型,結合客戶信用與徵授信資料,在徵信過程中自動計算客戶信用評分評等,讓銀行能客觀、迅速、正確地了解客戶的信用風險程度。再者,評分模型可進一步整合在徵審系統中,直接引入客戶徵審案件中的CIF資料、企金戶財報資料、主機台外幣存放款帳務、聯徵查詢、票交記錄等內外部信用資料,進行對客戶的信用評分評等、違約率(PD)值計算,透過量化及科學化的模型計算方式,提供AO/RM或徵信人員初步審視授信戶信用狀況;同時配合徵信作業,記錄了信用評等的OVERRIDE在徵信作業流程中。

批次評分

透過參數化的批次設定,提供對特定客群與特定信用資料的自動評分機制。在定期對授信戶的自動評分過程中,主動提供高風險客群的信用異常警示,及對授信戶的信用持續檢視,瞭解授信戶的忠誠度與貢獻狀況,並進行客群區分。

模擬評分

利用信評資料庫的歷史樣本資料與信評項目資料庫的評分因子,進行模型的調校與分析,以及發展新模型的作業平台。

系統維護

在權限控管方面,系統管理者利用統一的介面進行維護與控管,並可與銀行現行的管理機制結合,達到真正的權限下放、分層負責等功能。透過系統記錄所有使用者操作軌跡,建立系統作業稽核機制。

二、系統特色面

參數化設計,評分模型擴充性高

參數化因子設定、參數微調功能、計分規則、相對權重與彈性化模型維護平台,快速建置銀行所設計的各式模型,充分因應未來的擴充需求。

完整的資料交換機制,充分掌握客戶信評資料

連結聯徵信用查詢系統、經濟新報查詢系統及主機各式交易檔等資料庫,取得客戶完整信評資料。

完善的系統整合機制,接軌徵授信系統

系統具備充分延展性,透過系統整合介面與工作流程管理機制,與徵授信業務緊密結合,金融事業處開發的徵授信系統,除了記錄授信戶的信用資料外,對於授信戶申請的額度部位資料,記錄了包括產品類別、合共用額度、綜合額度等,搭配業者參數化的額度動用率、未償還現金比率等,提供計算公式設定及估算授信案件額度違約暴險額(EAD)的計算基準資料源;而在額度擔保部位資料,記錄了包括擔保品類別、擔保值、保證人、關係戶等資料,搭配業者參數化的專屬擔保品及共用擔保品擔保回收率、無擔回收率等,提供計算公式設定及估算授信額度回收金額及預期損失(LGD)等,透過上述估算值計算出授信客戶的風險分級,及風險權數(RW%)。依據評等評分風險分級的結果,驅動對應的徵審流程,提升授信決策效率。

網際網路的技術應用,系統使用不限時空

全中文化的直覺式Web使用介面,圖型化操作方式親和性高,容易學習,方便使用。

三、系統效益面

透過系統自動計算,讓銀行能夠客觀、迅速、正確地了解客戶之信用風險之程度,適時提供授信決策。

針對量大、授信金額小的金融商品如小商貸款、小額信貸等,透過評分卡直接決定是否核准客戶貸款申請及核准額度。

將評分資訊儲存至資料庫中,透過樣本分析,掌握客戶評分評等分布狀況,提供授信決策與模型調整依據,並可做為後續因應Basel II的資料分析基準。

專屬伺服機保存客戶信用評分資料,評列客戶信用評分,自動區隔優良客戶與高風險客戶,降低客戶違約或逾期風險。

縮短相關人員填表及文件傳遞時間,透過電腦快速取得客戶相關資料,由系統自動予以信用評分,讓相關審查或風險管理人員快速獲得適當的資訊。

縮短相關人員填表及文件傳遞時間,透過電腦快速取得客戶相關資料,由系統自動予以信用評分,讓相關審查或風險管理人員快速獲得適當的資訊。

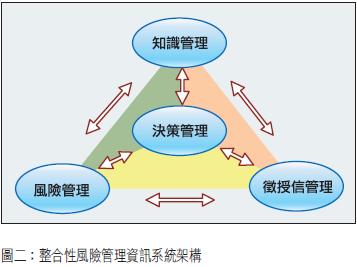

新巴塞爾資本協定的實施,除了對銀行造成壓力外,對資訊廠商而言,更是一項嚴苛的挑戰,唯有結合前瞻的規劃能力與豐富的實務建置經驗,才能與銀行業攜手向前,共創雙贏。在COSO企業風險管理整合架構(Enterprise Risk Management Integrated Framework)的大框架下,新一代完整且具整合性的風險管理核心系統將如圖二所示,包含了決策管理、風險管理、徵授信管理以及知識管理,透過決策管理進行企業願景、風險管理策略的連結制定及風險目標的設定、管理與監督,藉由風險管理進行風險事項辨識、風險評估與KRI(Key Risk Indicator)的回饋;運用徵授信管理進行實際的風險回應與控制活動;而利用知識管理則可進行內外部動靜態風險資訊的收集與溝通。導入叡揚資訊運用豐富徵授信系統建置經驗所開發的「B.E.S.T.®信用評分系統」,將可幫助銀行業打造出巴塞爾資本協定風險管理的磐石。未來,進一步結合叡揚資訊知識管理系統的相關導入實務、自然語言機制的研發能量以及EIS完整工具的整合方案,更將為銀行業打造出前瞻的資訊環境,建立以風險管理為核心的資訊新視界。