提升稽核專業與人員核心價值─金融業稽核作業管理的新思維

為因應當前企業經營環境的變遷,做好『內部控制』與『內部稽核』制度,已是企業落實公司治理的必要條件之一,同時也是強化企業體質的競爭利器。其中尤以「稽核」對企業的經營管理扮演著舉足輕重的角色,它協助企業評量內部控制缺失、衡量營運績效及降低營運風險。

而社經環境演變最為劇烈的,首推瞬息萬變的金融市場,為配合金融環境的發展,這股力量不但會持續地相互作用影響,也將重新定義銀行競爭的方法。因競爭日趨激烈,各家銀行莫不使出混身解數搶食這塊大餅,市場上擠滿各種新興或熱門的金融商品,連帶也迫使各金融機構必須為因應市場變遷,擬定新的對策與作業規範,這時稽核人員就必須依據相關法規或作業規範,為企業進行總體檢。

內部稽核人員若只是依據相關法規或制度條文規範進行查核作業,已不足以應付現今的市場環境變化的速度與需求。過去企業建立內部稽核制度,目的多在防止弊端的發生,然而,隨著社會腳步變化迅速,資訊科技日新月異,不但企業的經營環境與方式被迫改變,對於「內部稽核」也應該更新定義,層面應擴及企業整體層級及所有作業層級等各項業務,並提供決策者作為公司治理參考,進而達到降低企業內不合理的成本發生與浪費,提高效率與競爭力。

新巴賽爾資本協定(Basel II)即將在國內推行,金融監理政策也將運用該協定之精神,採取以風險為導向、市場為基礎之監理制度,為了因應新的策略,稽核人員的使命與方向,也必須加以調整,除了思考傳統的查核方法是否有可改善之處外,更必須積極地將風險評量概念,考量於稽核作業中,以降低作業風險,提昇企業競爭力。

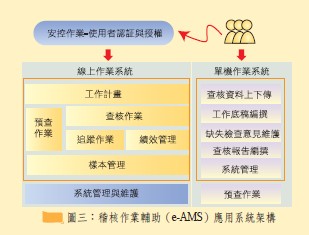

叡揚資訊依據以上觀點出發,並搭配稽核作業實務操作程序,規劃了一套符合稽核作業流程的『電腦稽核輔助作業系統(e-Auditing Management System)』(以下簡稱e-AMS),讓原本以人工紙本作業流程為主的查核工作,透過資訊科技有系統地協助,輕鬆完成繁雜的查核工作,提升人員工作效率,建立稽核人員專業素質,並達到稽核作業無紙化目標。稽核人員從年度工作計畫製作與核准,到計畫執行(實際查核)、任務分派、結案報告編撰,及後續之缺失追蹤等工作,都可利用e-AMS的輔助,強化與健全企業內控制度,提升企業整體績效。以下將針對e-AMS的系統功能與效益,做進一步的說明。

完整樣本蒐集 建立稽核作業知識庫

稽核作業能順利的開始與執行,實有賴事前各類樣本的完整蒐集。不論是工作底稿樣本、查核報告樣本、法規資料庫等資料,都可透過e-AMS的輔助被系統化完整保留,建立稽核作業知識庫。為減輕稽核人員選擇樣本的困擾,及降低因人工重製工作底稿(檢查項目)所產生的人為疏失,於實際查核工作時,人員可至系統取得最適用的樣本使用。

提供單機作業系統 方便單機離線作業

e-AMS完全是以查核工作的實務作業考量而設計的一套系統,考慮到稽核人員常因職務關係必須經常公出實地執行查核作業,故於查核作業管理模組外,另提供單機作業系統,方便稽核人員在無網路環境情況下,仍可單機離線作業。

完整工作計畫管理機制 降低企業作業風險

e-AMS也提供完整的工作計畫製作與核准定稿機制,協助稽核人員擬定新年度的稽核工作計畫,以管控提報主管機關之年度計畫資料;另外,為因應臨時突發狀況,系統亦提供核准後新增計畫機制,方便查核作業的實際執行。稽核人員除依據一般規範或固定的查核頻率外,另可參考受查單位以往的查核結果,針對缺失過多或改善狀況不佳的單位,依情況斟酌是否增加查核次數,以降低企業作業風險。但為控管資料之一致性,針對核准後新增之工作計畫,系統會加以註記,以利區分。

依業務不同分類歸檔 系統化自動樣本編號

現行各類查核樣本版本的管理方式,多以電子檔或紙本歸檔方式為主,使得版本過於分散造成管理不易,也容易因版本眾多更新不易,讓稽核人員不知該以何種版本做查核工作。此時可利用e-AMS,讓樣本依受查單位不同的業務內容進行分類與歸檔,或由專人(或專責單位)彈性地建立與組合樣本元素,再由e- AMS自動控管樣本編號,讓所有的樣本歷史資料與更版資料都完整保存於資料庫中,以有效控管樣本。

節省人工作業時間 讓查核作業無紙化

稽核人員於編撰查核報告時,透過e-AMS提供的題庫詞彙選取功能,可加速與簡化報告撰寫作業,並將完成的查核報告自動轉成Word 檔,節省稽核人員1/3以上的報告編撰與排版時間。e-AMS更提供便利且貼心的法規查詢小幫手,所有的查核程序內容均與法規連結,讓稽核人員無需再海底撈針尋找相關法規或依據,節省稽核人員90%以上的法規條文內容搜尋時間。另外,由於e-AMS將資料與流程e化,所有的查核結果都會進入資料庫中,稽核人員可隨時透過e-AMS查詢該受查單位過去的缺失、檢查意見或改善情形,做為此為查核工作的參考依據,並列入缺失進行後續追蹤,節省90%以上的查核作業前置時間。讓原本人工紙本運作的稽核工作,達到查核作業無紙化的目標。

有效追蹤機制 監控缺失改善情形

為何稽核作業的後續缺失追蹤機制難落實?原因在於現行作業中各受查單位的缺失記錄未被集中控管,使得後續追蹤不易,而造成查核案一結案,缺失追蹤就自動結束的遺憾。

為改善此問題,e-AMS提供個人化之待追蹤訊息服務,提醒負責人員尚未結案之重要待追蹤資訊;另為防止因人員調動或退休等因素,導致追蹤作業中斷或停擺,e-AMS亦提供檢查意見業務交接功能,徹底落實追蹤機制。

導入R.O.C.A.概念注入績效與風險評量思維

風險管理為內部稽核作業中非常重要的一環,為強化企業風險管理機制,叡揚資訊於e-AMS中導入『R.O.C.A.風險控管指標』概念,建立以檢查項目為基礎,連結R.O.C.A風險係數評量機制。透過此機制,使用者可自行以參數設定方式,設定風險類別之基準分及風險等級之評量分數,對受查單位風險曝顯率進行評分,做為受查單位業務執行結果之績效考量,達到事前預防與風險績效考評客觀公平目的,及改善作業與策略實施的依據。

彈性且嚴密完善之安控機制

e-AMS安控作業可由安控管理者彈性地自行定義角色,依角色進行使用者功能授權;為強化資料安全,系統規劃了資料權限控管處理,以免機密的查核報告資料,因為控管不嚴謹,導致資料外洩。

盼與稽核單位邁入稽核作業新里程

『執行不足以成其事,稽核方能竟全功』。為落實內控內稽制度執行,企業的支持與重視是主要力量,但也需要一套有效的資訊系統協助稽核人員將繁重的查核流程簡單化,讓稽核作業確實做到「事前防範,事後追蹤」。相信企業的內稽內控體制,在稽核人員的監督下,如何利用各種方法、不同角度的思維模式,來執行內部稽核作業,發揮稽核的作用與功效。叡揚資訊以實務作業面為框架,以環境變數為考量,另納入R.O.C.A.風險評量理念,所設計開發出的電腦稽核輔助作業系統(e-AMS),盼能與金融業稽核單位,一同邁入稽核作業新里程。