金融機構IT發展趨勢與Basel II第三支柱

柯瓊鳳 東吳大學 會計系 副教授

學 歷:日本筑波大學經營政策科學研究所碩士

學術專長:會計資訊系統、財務風險管理

經 歷:

民國87年-迄今-東吳大學會計學系專任副教授

民國90年6-9月-日本東北大學大學院經濟學部訪問研究學人

民國82年-87-東吳大學會計學系專任講師

民國77年-79年-經濟部商業司會計研究員

民國76年-77年-財政部證券管理委員會協審人員、台灣金融管理學會監察人、聯合徵信中心兼任專案顧問、考試院典試委員

金融機構風險管理之背景

風險管理雖然其來有自,然而伴隨近年來國際金融環境的變化,使得風險管理不僅成為學術上顯學之一,更由於實務上的需求,促成財經、統計、會計、法律、電子計算機等以往獨具一格、獨自發展的學科,跨越彼此專業領域而結集成風險管理產業,其發展背景概為下列幾點:

- 新巴塞爾資本協定:監控信用品質、改善資訊及決策品質獲得競爭優勢、整體風險管理模式

- 美國的沙賓法案(Sarbanes-Oxley):董事會的責任、公司治理

- 國際會計準則第39號:公平價值、營運系統和策略、財務報告

- COSO:企業風險管理(ERM)

根據AIM(2005)針對全球1,070家金融機構之調查結果顯示,金融機構基於STP(Straight Through Processing,直通式處理)、Basel II(新巴塞爾資本協定)、Sarbanes-Oxley Act(沙賓法案)、XBRL(可延伸企業報告語言)和AML(Anti-Money Laundering,反洗錢)之動機,對於資料品質的要求日益提升。而台灣對於信用風險、作業風險,外部財務資料管理等方面之資料管理需求,非常殷切。

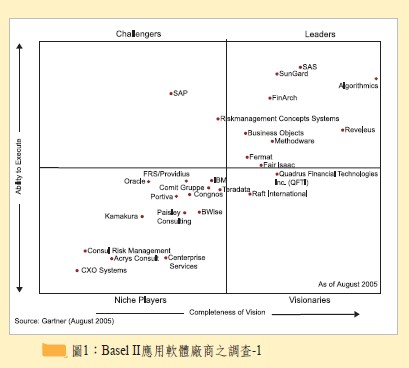

Basel II應用軟體廠商

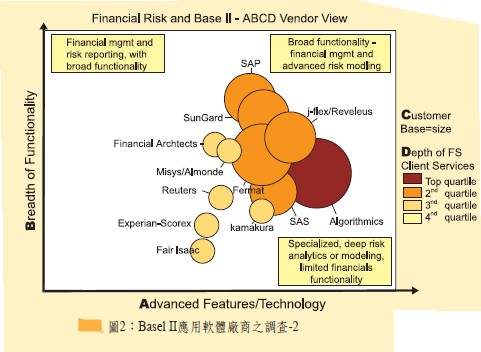

對於現有Basel II應用軟體廠商Gartner(2005)的報告顯示,多數大型應用軟體廠商朝向執行能力(Ability to Execute)和功能完整(Completeness of Vision)兼備的方向發展,其所推出的Basel II解決方案,大多強調涵蓋Basel II規範的所有風險,並能因應跨國、多元業務的各種需求(參考左圖1)。另外,Celent(2006)則從A(Advanced Features)、B(Breadth of Functionality)、C(Customer Base)、D(Depth of FS Client Services)四個角度評比7家Basel II應用軟體廠商,認為SAS、Algorithmics等廠商較為注重專有的高風險分析模組,而SAP、i-flex等廠商則比較注重多元財務管理功能(參考下圖2)。

歐美銀行對於IT的投資、策略和做法

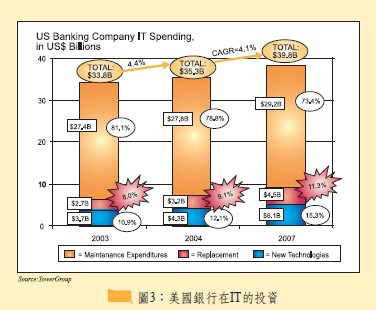

從銀行因應Basel II規範和國際競爭的角度觀察,近年來對於IT的投資金額趨於逐年遞增。以美國為例(參考上圖3)總體金融機構在IT方面的投資金額,約從2003年338億美元增加到2007年398億美元,年增加率約為4.1%。其中IT維護支出從274億美元增加到292億美元,但是該項支出占全體的比重卻從2003年的81.1%微降至2007年的73.4%。另一方面,設備更新支出從2003年的27億美元,增加到2007年的45億美元,比重亦從8.0%增加到11.3%。同時,新技術支出從2003年的37億美元增加到2007年61億美元,比重亦從10.9%增加到15.3%,顯示美國銀行在面臨競爭的金融環境,紛紛利用新進的IT技術增強其競爭力。

由於IT基礎建設的發展有其階段性,金融機構在處理24小時不斷產生的外匯業務和龐雜授信、投資業務時,無不利用IT設備提高其自動化程度,求其作業處理的正確性和速度,但是IT設備有其沉沒性,一旦裝置完成,所能提供的功能即成上限,儘管部分功能日後可以藉由升級、擴充,提高服務效能,然而,究竟是增加有限,隨著時間的經過,操作上的效率越見平緩,甚至面臨過時、陳廢的狀態,加上新技術推陳和業務量擴增,局部的或全面的替換需求於焉而生。通常小規模金融機構採取全面或一次替換IT設備的策略,也有一般的金融機構以各項業務為考量重點,採用逐次替換各業務IT設備的策略。

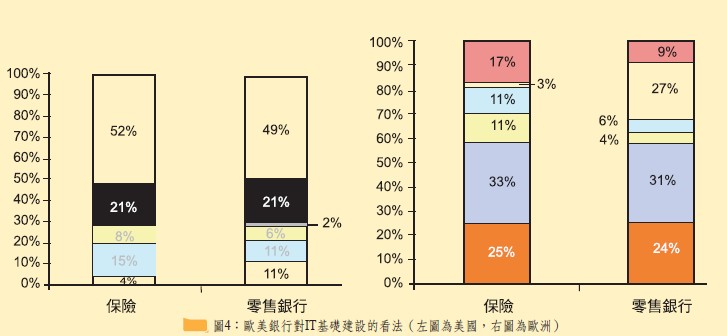

目前歐美銀行對IT基礎建設的看法,存在若干差異。美國的零售銀行和保險公司皆約有21%的公司主張「以wrapping技術整合現有系統」,有6%- 8%公司準備在未來兩年內更新套裝系統,11%-15%公司表示套裝系統正在更新中,但是也有約半數(49%-52%)公司抱持繼續使用或維護現有系統的立場。另一方面,歐洲的零售銀行和保險公司則有約31%-33%的公司主張「以wrapping技術整合現有系統」,約較美國的金融機構高出10個百分點,並且約有四分之一(24%-25%的公司預定自行開發相關系統,而美國的金融業則無此立場(參考上圖4)。

相較於舊有Basel協定之規範,Basel II新增作業風險資本計提之要求。若依標準法之規定,銀行應將業務分類為:消費金融、企業金融、收付清算、代理業務、企業財富規劃、財務交易或銷售、資產管理或零售經紀。其中,企業財務規劃、財務交易或銷售屬於投資銀行之業務活動,而資產管理和零售經紀則可歸類為較新的業務活動。

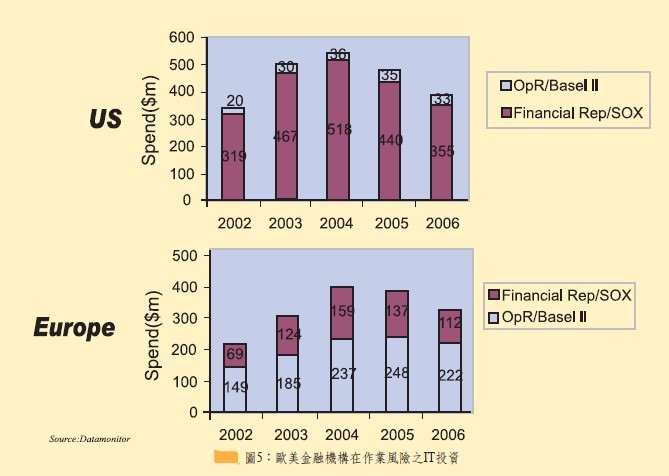

歐美金融機構在作業風險之IT投資也略有不同,依據Datamonitor之調查,或因安隆(Enron)案引發美國主管機關對公司治理和資訊透明度的重視。因此,從2002年至2006年間,美國金融機構主要致力於財務報表/沙賓法案方面的投資(參考右圖5),而歐洲的金融機構則重視Basel II作業風險方面的IT投資,比較不重視財務報表/沙賓法案方面的IT投資。

由以上相關調查資料分析,可以捕捉近年來歐美金融機構在IT方面的發展趨勢,也可以了解相關風險管理監理的做法,已深深地影響金融機構在風險管理政策、產品、程式、資料和系統發展上的做法和優先順序。金融機構在面臨新的規範和流程改良時,無不極力降低維護成本,藉此提高對改良IT設備的投資。國內金融機構在配合和整備Basel II規範之時,如何規劃IT投資層級和規模,如何評比現有的應用軟體,希望可由本篇之介紹得到參考或啟發。另一方面,國內Basel II應用軟體廠商,在掌握國內金融機構自動化發展之際,如何發揮所長,提升產品和服務的競爭力,希望可藉由本篇之介紹,探知歐美軟體廠商的若干虛實,規劃本身定位,及早搶佔亞太金融IT市場。