擔保品重估成功關鍵-擔保品價值如何精確的自動重估?

擔保品是銀行在放款時,向貸款人所收受的約當等值資產。銀行以往收受擔保品後,通常不太會定期重估價值,因為請估價師的費用不低,且擔保品數量越來越多,根本無從重估起。2007年BaselII上路後,對銀行的風險自主管理更為嚴格,與擔保品有關的如重估價、壓力測試、風險模擬等工作,銀行業都要陸續執行。台灣的銀行業對此忽視許久,一時之間都無法找出解決方案,面對金管會的壓力,擔保品重估價的相關工作,如同夢魘般搞得銀行業者焦頭爛額,卻還是束手無策。

當銀行業者人仰馬翻,苦無擔保品重估價的解決方案之際,本專題可提出一個可行的解決方案。關鍵即是以決策支援系統為平台,建置適用於台灣本地銀行和擔保品特性的重估價系統。利用統計模式與資訊科技結合的優勢,無論擔保品數量再多,系統都能夠精確的自動化計算。有擔保品重估價系統的協助,估價人員的重估效率和精確程度將如虎添翼,除了精確快速的重估價以外,還可以測試虧損壓力和模擬風險情境,銀行能夠及早防範各種負面影響,趨吉避凶。

擔保品價值降低潛藏巨大風險

2007年8月美國次級房貸違約比率暴增,引發了一場全球性的金融風暴,各國金融市場非常恐慌。歐盟、日本、澳洲、香港、加拿大等國的央行,都投入相當於二兆台幣以上的資金穩定市場。美國聯邦準備理事會更要以相當二兆台幣吃下銀行的擔保貸款擔保債權憑證。較悲觀的市場人士表示,這波風暴比1980年代的美國儲貸機構危機、1990年美國的房貸危機、或1997年的亞洲金融風暴更為嚴重。

台灣在這波風暴中雖然受害不深,但許多銀行已開始正視擔保品價值波動的問題,避免違約貸款戶可能對銀行造成的損害。此外,2007年正式實施的BaselII,要求銀行的風險自主管理機能,要達到更高的標準。金管會更特別點出擔保品價值重估價、價值壓力測試、風險情境模擬等以往不受銀行業重視的部份,正是潛藏巨大風險,可能對銀行造成重大危害之處。

大多銀行現況做法

擔保品的價值要定期重估,影響因素的關係要探究清楚,突發事件的衝擊要能模擬預警,是許多銀行想做卻又困難重重的不可能任務。擔保品的價值定期重估方面,擔保品在數量和種類上的與日俱增,早就讓銀行的重估人員豎起了白旗。除了數量龐大以外,缺乏適合的估價指標也是一大致命傷,估價專員只好將擔保品粗分類別,概略的將整包估計出一個總值,能各類分析完也就不錯了,根本顧不得什麼精確度和效率。

價值壓力測試方面,銀行業對於總體經濟的關心和瞭解程度,通常是高於其他產業的。可惜在缺乏正確分析工具和方法的協助下,銀行的總經研究員只能做些質性的分析,充其量說明經濟指標對房價指數影響的原理,但無法量化的情況下,也無法深入分析。

風險情境模擬方面跟其他部份相比,更是相形見絀,原理和方法都還在摸索中,一點頭緒都沒有。這完全是因為銀行業者中,已有某家銀行在921地震中損失慘重,有此前車之鑑,銀行業者才開始正視這個問題,以前都沒有當作一回事。目前的解決之道,多是從報章雜誌、新聞報導中,把過去發生的風險事件剪剪貼貼,再以人為的主觀判斷,概略的推測衝擊程度,當然也不可能有精確數值。

科學的擔保品重估價做法

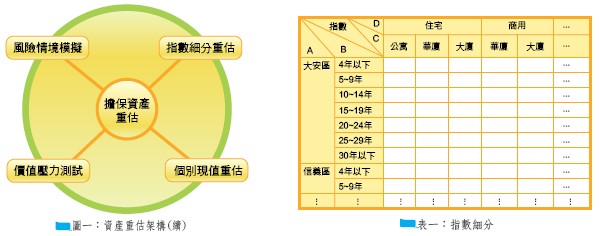

擔保品重估的觀念性架構,包括指數細分重估、個別現值重估、價值壓力測試、風險情境模擬等構面,如圖一所示。指數細分重估的觀念為將綜合指數向下細分,以提昇不同種類擔保品重估時的精確度;個別現值重估的觀念是採取建置系統,自動化的定期重估個別客戶的擔保品價值。

價值壓力測試的觀念是分析會對擔保品價值造成負面影響的因素,變動到多少數值時,擔保品的價值會太低以致於造成銀行的虧損;風險情境模擬的觀念,是根據過去發生過的種種天災、人禍、地變對擔保品價值造成的衝擊,模擬類似的事件再度發生時,又將對目前的擔保品造成多大的落實運作關鍵影響。

上述四項觀念正是擔保品重估價的核心關鍵,也是令目前各家銀行感到有如芒刺在背,卻百思不得其解的問題所在。實際上在統計分析方法中,這些問題都找得到答案,但背後都有複雜的計算,必須以決策支援系統為平台,針對擔保品重估的需求,將現有的統計分析模組客製化後,建置為擔保品重估系統,才是高效率且低成本的解決方式。

指數細分重估

綜合房價指數按構面細分後,可以得到不同條件建築物的房價指數,稱為細分房價指數,如表一所示。細項分類使用的構面有四個,分別是區域別、年份別、用途別、結構別。區域別可按行政區或地理區細分,視哪一種分類最接近現況而定;年份別可從4年以下開始,每五年為一間隔,到30年以上為止;用途別可再分為住宅、商用、廠辦;結構別可分為公寓、華廈、大廈。構面決定後,使用RAS法就可估計出細分房價指數。

綜合房價指數細分後的最大效益,就是使各式建築物都有衡量價值的指標,精確度遠高於使用綜合房價指數。少數人士主張以分析影響因素的方式增加重估價的精確度,事實上效果都不如將綜合指數細分來得有效,而且銀行理解箇中關係後也於事無補,不可能採取改變或調節的行動。

個別現值重估

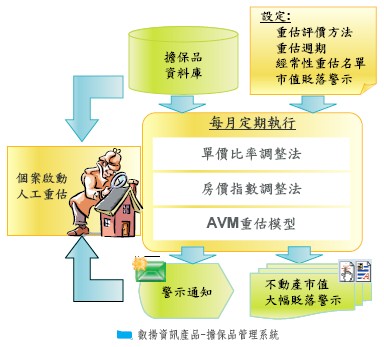

估價專員在擔保品重估價系統和細分房價指數的協助下,日後無論有多少擔保品,都可以精確的產生估價。系統的自動化處理包括兩部份,一是每月對目前所有的擔保品進行估價,另一是由估價專員對某特定客戶名下的擔保品進行指定估價。由此可知重估價系統有很大的操控彈性,即平時沒有特殊狀況發生,或是客戶的信用狀況沒有異常時,只要例行性的定期由系統產生重估價報表即可。當客戶的還款狀況異常或信用狀況出現問題時,估價專員即可隨時輸入客戶代碼,列出客戶名下擔保品的所有現值。

個別現值重估的功能是以往採取人工重估價的方式難以做到的,藉由編寫程式達到自動化處理,這項功能才得以實現。此後銀行業者無論有多少客戶和擔保品,都不需要煩惱,只要有少數能夠操控系統的估價專員,一人即可應付數以千計的擔保品重估工作。客戶有突發狀況出現時,專員也隨時都能夠利用系統迅速計算客戶所抵押的擔保品現值,以利後續拍賣擔保品決策或催收債權決策的制定。

價值壓力測試

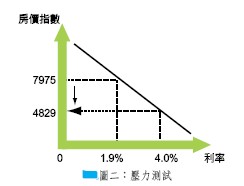

許多總體經濟因素發生變化時,會對擔保品的價值造成負面的影響,而客戶的擔保品價值不足時,對銀行將產生風險。用ARIMAT模式,可以分析房價指數與諸多總經因素之間的關係,而且在解釋變數的個數上沒有限制。銀行掌握了細分房價指數與各總經因素之間的關係後,就可以設定假設的影響因素數據,逐步微調找出虧損臨界點。

舉例來說,假設分析後得出利率與房價指數的關係是負向相關,而目前股價指數為7,975,利率是1.9%,如圖二所示。如果銀行發覺到利率調升趨勢銳不可擋,希望知道利率漲到什麼地步,擔保品的擔保價值就會不足時,可以進行測試。如果設定利率上升到4%時,系統即可算出房價指數為4,829點,與金額相互換算後,或許4,829點就是銀行的壓力臨界點,銀行應該準備通知客戶補足擔保品價值。

風險情境模擬

天災、地變、人禍等突發災害,雖然無法預知,但卻可以建置事件資料庫後,使用統計分析模式進行模擬,如表二所示。用ANOVA模式可以根據已存在的歷史事件模擬未來情境對分析目標的影響力,計算出事件對擔保品價值顯著影響的主效果和交互效果,並按影響強度降冪排序。分析出歷史事件的影響後,即可以此為基礎,對未來可能發生的假設情境進行模擬,預知可能影響後,及早防患未然。

例如,921地震造成了民眾死傷、房屋倒塌、道路橋樑中斷、海水倒灌、土石崩落甚至地形地貌的改變等重大事件。中部某商業銀行,主要的貸款客戶都是受災戶,無法償還貸款且房屋都倒塌毀損,銀行無法收回貸款也無法將擔保品拍賣,導致損失慘重。銀行可建置事件的資料庫,用ANOVA模式分析後,計算影響程度和期間;為避免重蹈覆轍,可模擬各種情境,衡量風險是否可以承擔。當模擬情境真的發生時,早已有萬全準備可以採取應變措施。

落實運作關鍵

擔保品重估價系統要能夠成功的建置,且後續能夠落實運作,必須掌握住四項關鍵,才能發揮事半功倍的效果。其一,必須完整的蒐集初級資料,尤其是細分房價指數的估計;其二,相關權責主管必須參與,由上而下的推動建置重估價系統專案,成功機率才能提高;其三,各種計算和分析都使用進階統計模式,提昇分析結果的精確性。其四,務必由基礎做起,建立一套適用於本地銀行的專屬解決方案,不要迷信國外成功案例一昧沿用,導致水土不服;最後,一定要使用決策支援系統,作為擔保品重估價系統的開發平台,只要將現成的統計模組再稍加客製化後就能使用,才能大幅降低成本且提高效率。