金融業信用風險資料庫與應用發展趨勢

金融業導入徵授信系統已行之有年,主要在解決傳統徵審作業上的大量人工作業時間、人工謄寫疏失等作業效率的提升外,同時建立全行公開、共用的徵審資料庫。1990 年代徵審系統的開發多半將徵授信作業縱切發展,例如徵信系統、審查系統,以當時系統開發的架構而言,經常面臨的問題是系統資源無法共享,另外也因跨平台技術整合能力較弱,系統設計多少會有重工的情形。2000年後發展的新世代徵審系統則加強在處理作業與文件流程、以及跨平台資料的整合;然而亞洲金融風暴及國內銀行開放與整併的議題,使得在導入新世代徵審系統時重新面臨的就是組織重整、作業標準化以及授信產品結構彈性設計的挑戰;2004年定案的新版巴塞爾資本協定,資料庫的整備及信用風險管理又引燃新的話題。

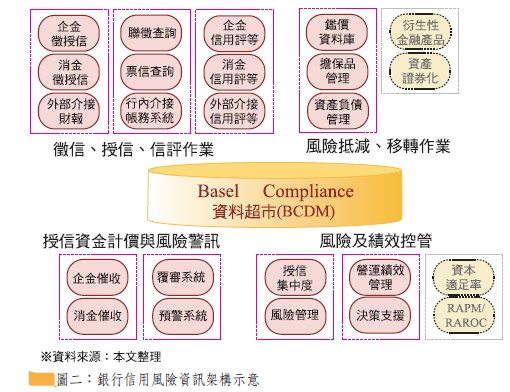

資策會電商所在2005年底出版的「信用風險議題與資訊平台規劃」專書中,就專家訪談的結果,以徵授信作業程序將國內信用風險相關資訊系統的解決方案架構歸納如右圖一。信用風險相關資訊系統就四主題分類探討:

一、徵信與信用評等作業主要在建置全行進件徵信系統、及整合行內行外信用資訊,待加強的部份有風險管理資料庫規劃建置、及信評模型發展管理相關系統;

二、風險沖抵與移轉作業主要在建置擔保品鑑價及管理等風險扺減相關系統、資產證券化風險移轉系統,待加強的部份有擔保品鑑估及市值管理、地政不動產介接整合相關系統;

三、授信資金計價與風險警訊作業主要在建置授信、放款、不良債權管理等系統,待加強定價策略及資金計價、風險管理等系統;

四、風險總額資本計提與風險控管績效評估作業主要在建置資產組合管理及風險績效、決策支援等系統,待加強風險資產總值、資本計提、及RAPM/RAROC等相關系統。

概觀徵審系統發展趨勢,在金融商品日趨繁多情況下,因徵授信業務帶來的信用風險管理範疇,已由傳統單純評估借款人的5C信用狀況,擴及至評估交易對手的違約風險,並發展相關量化模型加以評估;再從銀行的授信管理原則的發展上來看,也由早年仰仗擔保品,轉而重視企業經營所產生金流的還款能力,而各國監理機關也針對不同授信資產 的分類明訂有各別提列備抵呆帳準備比率的要求,在降低授信風險的因應作法上,歐美的銀行早在2000年前便陸續採用「內建評等法」來評估其授信風險,國內銀行則在新版 巴塞爾資本協定的採行推動下,陸續發展或準備發展各自的信用評估模型,在此同時銀行業也面臨著資料整備度及模型發展技術的問題。此外新資本協定除了信用風險權數的制定外,還提出了信用風險抵減措施,銀行授信業務中徵提的擔保品、保證、資產負債抵銷或買賣信用衍生性商品等降低信用風險的措施,可抵減其信用風險,以正確反映銀 行的實際風險,也因此銀行資訊系統建置除了需要擔保品質權抵押管理系統外,也需針對金融商品及不動產擔保品有定期的市值資訊更新估算機制。

因之,銀行信用風險資料庫的建立,除 應記錄整個信用週期,從客戶資料、申請資料、徵信資料、核貸資料、放款資料、結清違約催收資料等的完整紀錄,更需在週期歷程中有定期自動化的執行信用覆核機制、動態風控及提供管理警訊,當然,這需要進一步結合專家知識及決策支援系統,進行量化處理,以及建立金融風險預警體系。新近銀行局 預告各銀行在新巴塞爾協定實施後,將以風險調整報酬率(RAROC)衡量銀行經營績效,及主管機關監理的重要指標,將要求銀行在最短的時間內,算出自家的RAROC,同時金 管會未來還會進一步要求銀行,計算出每一項業務的RAROC,如此便能了解銀行在各項業務中的放款資本、及獲利能力等營運績效;因此銀行信用風險資料庫,更需擔負提供一致性的風險管理績效資訊,供決策者進行信用風險管理決策與因應,以及包含監理機關報送報表,如第三支柱市場紀律中公開揭露的十四項表格規劃。

應記錄整個信用週期,從客戶資料、申請資料、徵信資料、核貸資料、放款資料、結清違約催收資料等的完整紀錄,更需在週期歷程中有定期自動化的執行信用覆核機制、動態風控及提供管理警訊,當然,這需要進一步結合專家知識及決策支援系統,進行量化處理,以及建立金融風險預警體系。新近銀行局 預告各銀行在新巴塞爾協定實施後,將以風險調整報酬率(RAROC)衡量銀行經營績效,及主管機關監理的重要指標,將要求銀行在最短的時間內,算出自家的RAROC,同時金 管會未來還會進一步要求銀行,計算出每一項業務的RAROC,如此便能了解銀行在各項業務中的放款資本、及獲利能力等營運績效;因此銀行信用風險資料庫,更需擔負提供一致性的風險管理績效資訊,供決策者進行信用風險管理決策與因應,以及包含監理機關報送報表,如第三支柱市場紀律中公開揭露的十四項表格規劃。

當然,業界專家與學者也有一致性的看法,認為新世代的風險管理,強調的是管理上的科學化與數量化,也就是風險管理與業務的整合,若試著從資訊系統建置符合新巴塞爾資本協定的信用風險資料庫著眼,銀行首要檢視自已的缺口或弱點,補強系統面的需求,並整合各信用風險相關系統的資料在統一的資料庫、或資料超市、資料倉儲中,其資 訊架構參考圖二,資料庫資料內容及運用包括有:

一、透過徵授信系統收集客戶基本資料、進件申請資料、徵信資料,同時回饋該等資料供銀行風控或消企金規劃單位進行評分評等模型的差異分析、因子量化處理、模型建立等;整合消企金進件徵信系統及信用評分評等系統,進行對客戶的信用評分評等、以及違約率(PD)計算,透過量化及科學化的模型計算結果,提供AO或RM人員初步審視授信 戶信用狀況,以及授信放款條件的參考;同時可透過信評系統主動針對高風險群或週期性的客戶信用變化追蹤,提供信用異常警示。

二、建置擔保品鑑價及管理系統,記錄擔保品鑑估、抵押質權、及保證等資料,有價證券、不動產時價資料庫的蒐集,擔保品異動管理,同時可透過擔保品管理系統與資訊技術定期自動進行擔保品市值及擔保率估算,進行維持率及適足性控管及追蹤。

三、透過授信系統,提供e化授信風險組合管理,記錄授信資料,更可持續建置符合風險報酬資本計提模型,提供授信參考及績效評估;同時可針對授信戶透過定期覆審及追蹤作業系統進行客戶信用覆核,透過早期預警(Early Warning)指標及預警作業流程及資訊技術工具整合的資訊系統,判斷借款戶是否有早期警訊,並對其經營缺失或問題及早確認,提出妥善因應措施,及早解決有問題的授信資產;再者針對不良授信資產,則藉由催收系統記錄客戶逾期、催收等不良債權的處理資料。

四、利用信用風險資料庫的資料收集,以及資料超市、資料倉儲的建立,更可繼續發揮信用風險控管的綜效,進行不同業務、產品、風險、單位間的交叉應用,具體而見的系統開發包括風險管理、績效管理及提供決策支援系統資料源。

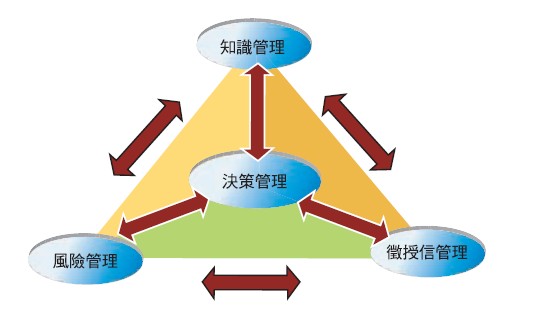

新版巴塞爾資本協定,其基本理念更強調銀行的風險管理與公司治理,回歸金融產業的風險管理,印證COSO的ERM(Enterprise Risk Management)企業風險管理,新一代的 金融業風險管理系統整合性的核心系統架構如圖三所示,包括有「徵授信管理」、「風險管理」、「決策管理」及「知識管理」系統;透過「決策管理」進行企業願景、風險管理策略的連結制定及風險目標的設定、管理及監督;藉由「風險管理」進行風險事項的辨識、評估及KRI的回饋;利用「徵授信管理」進行實際風險回應及控制的活動;利用「知識管理」的資訊技術進行內外部靜態及動態風險資料的收集;在這個架構下需同時整合知識管理導入實務、自然語言機制的研發能量、以及與BI完整的工具,打造銀行 業的前瞻環境,建立以風險管理為核心的新視界。