【決策e話題】勤業眾信副總經理楊承修:「User策略搖擺是致命傷!」

「這是一場金融業跟時間在賽跑的競爭!」勤業眾信財務諮詢顧問公司執行副總經理楊承修強調,今年一月一號開始實施的34號公報第三次修訂及2013年即將上路的IFRS,對於金融業者來說,不但要面對盈餘下降的可能性,更棘手的是因應法規之系統變更。內部挑戰是統籌眾多部門意見、提高系統增修經費,外部威脅則是在有限時程內符合主管機關要求,並順利與國際會計準則接軌。

「這是一場金融業跟時間在賽跑的競爭!」勤業眾信財務諮詢顧問公司執行副總經理楊承修強調,今年一月一號開始實施的34號公報第三次修訂及2013年即將上路的IFRS,對於金融業者來說,不但要面對盈餘下降的可能性,更棘手的是因應法規之系統變更。內部挑戰是統籌眾多部門意見、提高系統增修經費,外部威脅則是在有限時程內符合主管機關要求,並順利與國際會計準則接軌。

大家都是第一次 調整再修勢必難免

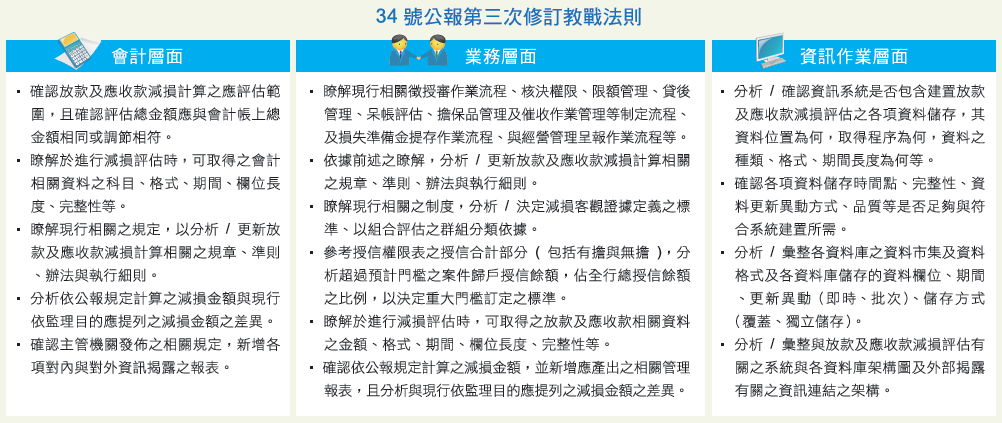

從34號公報第三次修訂上路至今的紛紛擾擾來看,「不論是對金融業、主管機關、顧問及系統業者來說,大家都是第一次!」楊承修表示,目前相關主管單位已開始查核各金融機構,以公報規定、法定標準、資料品質及數字正確合理性方面等進行審查,「條文解讀人人不同,在會計師及主管機關查過金融機構一輪後,一些定義及方法論或許會更精準明確,業者也要有心理準備進一步進行系統或方法論上的調整變更。」楊承修補充說明,據了解目前許多業者還是以半人工方式來應對34號公報第三次修訂,但長遠來看,目前34號公報第三次修訂只是暖身操,面對2013年IFRS的重頭戲及IFRS 9的挑戰,更需要加緊調整建置系統的腳步,才能符合時效性及精準度之要求。

金融業者最大迷思:「搞不清要什麼系統」

就系統建置來剖析,楊承修建議,應由高階經理人來統籌指揮,並以風險管理部、債權管理部、業務或財會單位為主導,彙整資訊、內部稽核及其他重要單位之細部方法論以運籌帷幄。「最難的環節在落實!」楊承修坦言,業者在面對34號公報第三次修訂系統建置時,不論是自行開發或是委外,往往會有四大難題:1.資源有限、2.內部分歧、3.IT建置之挑戰及既有規畫、4.與IFRS接軌,而銀行業者最大迷思往往就是搞不清楚自己要什麼樣的系統,是要一套定期產出報表的單純化系統?還是結合(甚至取代)各部門管理功能之系統?「制高點策略要清楚,後續推動才能順利。」他補充說明。

IFRS 9無先例參考 系統建置要把時間拉長提前

「這是一場合作互信團體戰!」楊承修表示,與國際會計準則接軌這條路上,顧問(類似勤業眾信)、系統商(如叡揚資訊等廠商)及使用單位(銀行業者)這三種角色應彼此支撐相扶,等到IFRS 9採行時更是全球同步化,臺灣屆時根本沒有先例可以參考,所以更應未雨綢繆提前應戰,方能在全球金色巨塔,站穩一席之地。