智慧市民卡 服務導向整合趨勢 (下)

承 2017 年 9 月 叡揚 e 論壇 87 期智慧市民 卡服務導向整合趨勢 (上)

回歸以人為本服務的三部曲

綜觀國內外智慧市民卡的成功案例與最佳實例,其發展趨勢可歸納成為三部曲:

1. 第一代智慧市民卡

係是整合智慧卡與市民卡,使各種市民卡成為智慧卡的多項應用,用以衝高智慧卡的發行量。多數的智慧城市多採單一或整併後之電子錢包為實體智慧卡面基底,按照各種市民身分發行不同的市民卡。

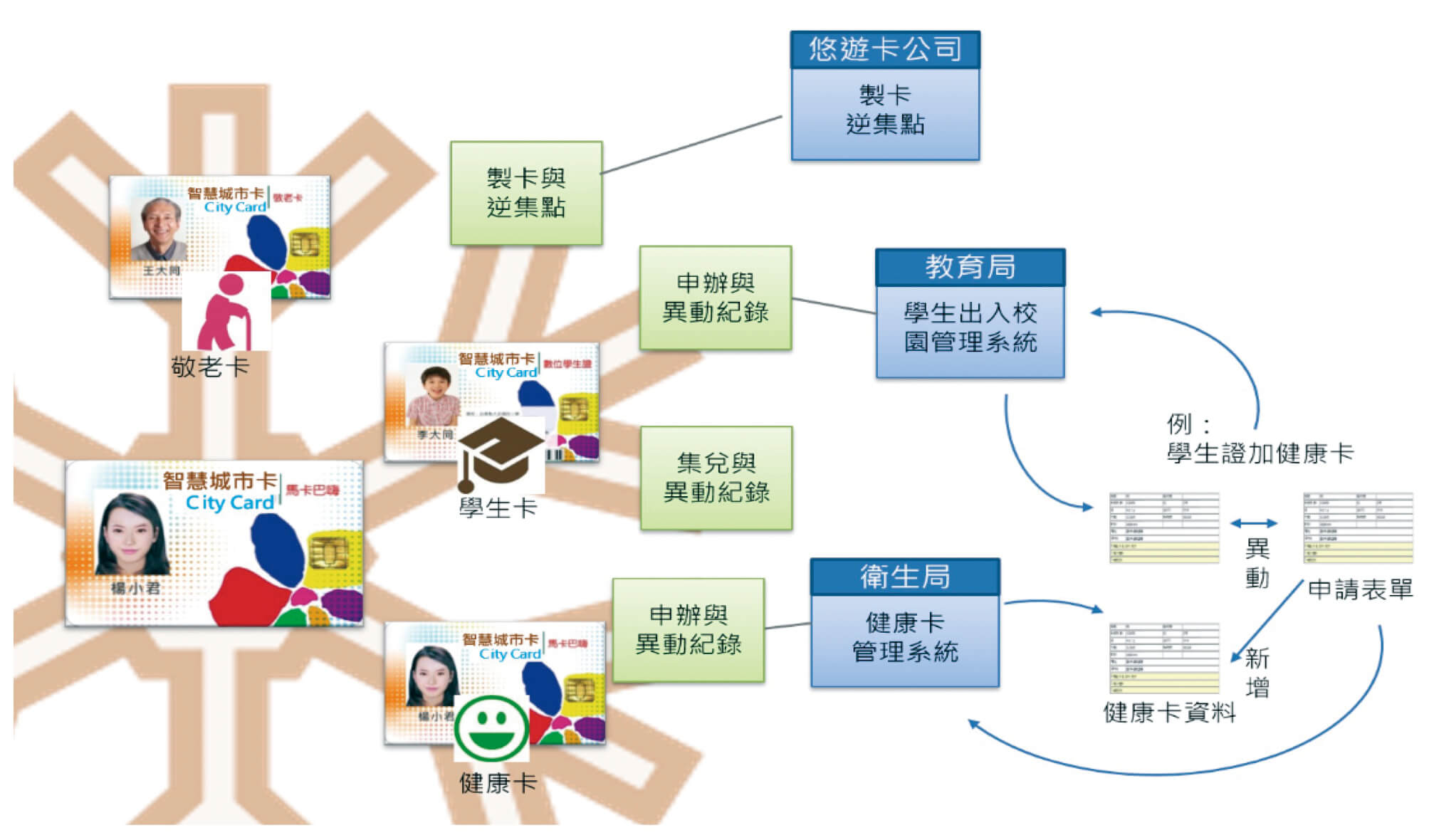

如在台灣,台北開始即是採用悠遊卡為基底來發行數位學生證、圖書館借閱證、健康卡、敬老卡、愛心卡、愛心陪伴卡等市民卡,高雄、台中、台南乃至屏東則是以一卡通為基底發行敬老卡、博愛卡、仁愛卡、敬老愛心卡等。

2. 第二代智慧市民卡

則是因為前述之多重身分及多重服務模式的議題,以及服務範圍侷限在智慧卡基底的服務範 圍,轉而進行卡片整併升級並與既有的資訊/ 服務系統交換整合。

可參酌南安普敦、台北、桃園、台東的參考案例架構其可包含:首先是建置以人為本之總歸戶核心並散枝為邏輯性市民卡及其相關紀錄的雪花資料架構,其稱之為邏輯性市民卡 vs 實 體智慧卡面基底的第一重虛實整合架構;次之為發展城市入口網能力,包含申辦、換卡、補辦、掛失、註銷等線上作業服務,並以實體、臨時、網路及行動櫃檯的作業形式來支持智慧市民卡的相關業務服務,其被稱之為第二重虛實整合架構;同時其亦支援的以交易基礎邏輯 (Transactional-based Logic)的多應用系統管 理架構及業務模型以允許既有應用系統動態增刪各種市民卡使用者,其被稱之為第三重虛實 整合架構;繼之則以三螺旋模型(Triple-helix Model)結合政府—資訊/服務系統—智慧卡服 務供應商三者,令其三者多方在資訊與服務之間中心化集中儲存並邏輯動態雙向交換可逆紅利集兌、週期對帳勘誤及優惠條件計算(如次數、里數)等訊息。

3. 第三代智慧市民卡

則是希冀在二代的基礎架構上,擴充三者多方為特定服務而產生之交換內容或新建機制(架構可參酌南安普敦架構),以加速整合既有的服務機制並開創新的服務模式,來形成城市整體的服務生態系。可能包含觀光護照、觀光景點優惠折扣、觀光導覽服務等城市觀光旅遊服務,文化場館、動物園、天文館、博物館、自然公園、孔廟、兒童樂園等之城市場館購票與優惠折扣,健康促進活動、節能減碳活動、讀好書集點活動、二手資源惜物推廣等之點集兌點活動,運動中心購票優惠、運動促進活點集點、運動記錄管理、運動課程商品消費紀錄等之運動及健康促進服務,其他諸如各項醫療、乘車補助、圖書借閱、交通、教育資源、緊急救難、殯葬服務亦將如斯,可詳見上圖所示。第三代智慧卡生態系亦是現今諸多智慧城市的現在或未來致力於努力發展的目標。

未來的第四代去中心化架構

即使智慧市民卡發展到第二代乃至於第三代仍存在著兩項重大的議題:其一只能選擇單一實體智慧卡面基底的問題,即是面臨整併多種電子錢包、信用卡及金融卡的第四重虛實整合問題;另一議題則是現行交易基礎邏輯的多應用系統管理架構以及結合政府—資訊/服務系統—智慧卡服務供應商之三螺旋模型,其三者多方交換機制的可靠性議題。

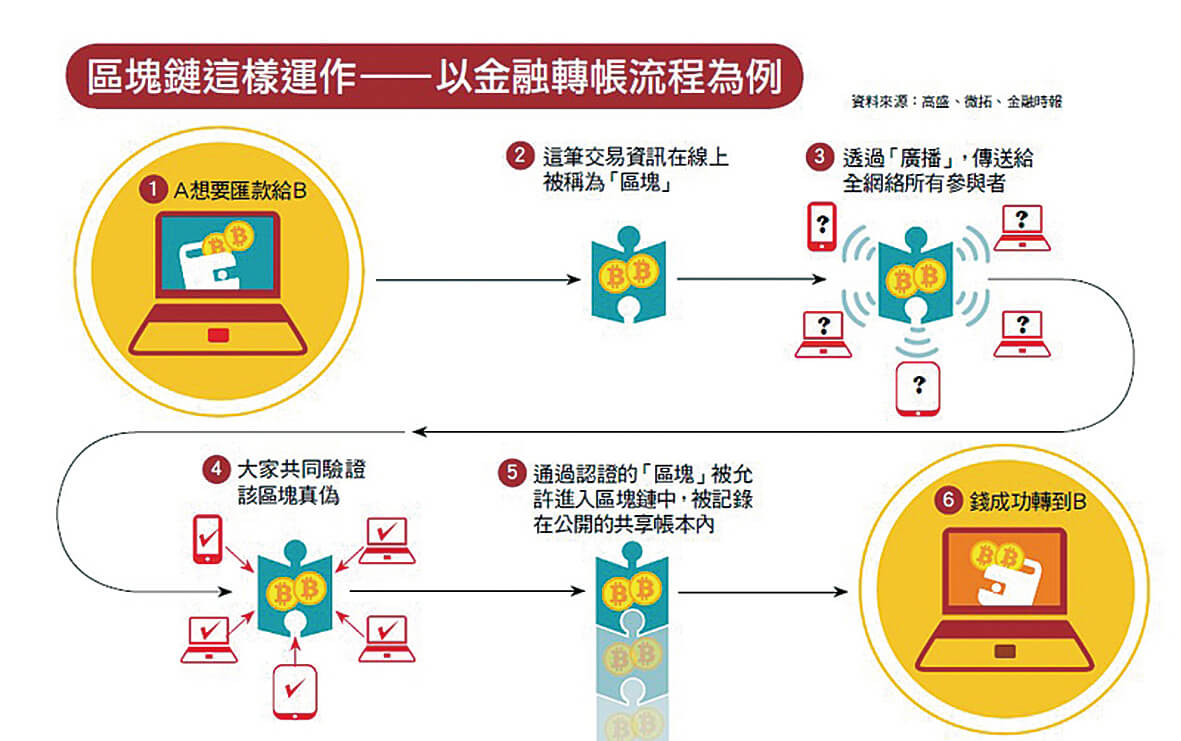

世界經濟論壇 (WEF) 點名區塊鏈 (Blockchain) 技術是繼網際網路後的第四波工業革命的潛力科技之一,將會在全球金融系統中佔據核心地位,至 2027 年全球有 10%的 GDP 會透過區塊鏈來儲存交易;2015 年 10 月號經濟學人雜誌 (The Economist) 在「The great chain of being sure about things」一文將區塊鏈比喻為「確保 萬物的巨大鎖鏈」,該技術可重塑經濟運作方式,在「The trust machine」一文則將該技術喻為「建立信賴的機器」。區塊鏈獨具的去中心化、信任及安全機制,讓各國央行、產業龍頭及企業主紛紛動員大量資源投入區塊鏈應用發展。

區塊鏈的運作原理可以視它為一個透過演算、加密技術建構的超大型分布式帳本,或是一個巨大的資產數據庫,最大的特色就是「信任機器」,因為每位參與者都有相同的驗證權限,可通過網路的串連,共享及檢視不斷更新紀錄的帳本,因而可以避免第三方從中干預或竄改。

未來中心化整合的政府—資訊/服務系統—智慧 卡服務供應商之三者多方三螺旋模型將被攤平成為區塊鏈上的市民卡系統節點、無數個資訊/ 服務系統節點、多方電子錢包供應商節點(如悠遊卡、一卡通)以及無數家信用卡或金融卡發卡銀行。所有服務交易包含乘車扣款、愛心優惠補助、紅利集兌點數等,其交易資訊在線上將形成區塊並透過廣播傳送給全網絡所有節點參與者,並經共同驗證區塊真偽,通過認證的區塊被允許進入區塊鏈中並被記錄在公開的共享帳本中,然後成功扣款、優惠扣除或增加紅利累點。待區塊鏈在城市內的佈建成熟後,如此將可全面升級成整併多種電子錢包、信用卡及金融卡的第四重虛實整合多卡合一,並徹底解決三者多方交換機制的可靠性問題。